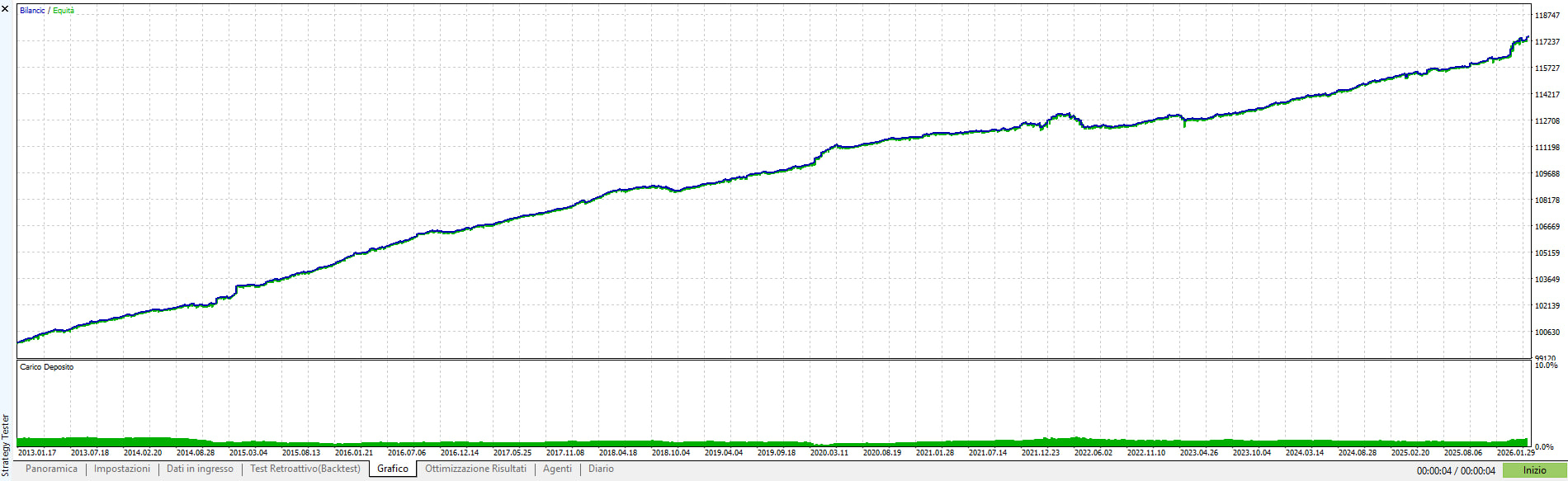

Tempo fa mi sono trovato davanti a una di quelle equity line che, a prima vista, ti fanno venire voglia di fermare tutto e dire: "questa e' una perla".

La curva saliva in modo regolare, quasi senza drawdown. Le statistiche sembravano molto forti. Il profit factor era altissimo, il win rate era superiore al 75%, il numero di trade era sufficiente per non liquidare subito il test come un caso casuale. Insomma, guardando solo il report iniziale, sembrava una strategia da mettere immediatamente sotto osservazione seria.

Poi pero' e' arrivata la domanda piu' importante: perche' funziona?

Nel trading automatico questa domanda viene spesso sottovalutata. Tanti vedono una curva bella, un profit factor alto e un drawdown basso, e pensano di aver trovato qualcosa di solido. Ma un backtest non va giudicato solo da quanto e' bello da vedere. Va smontato. Va interrogato. Va messo in dubbio.

In questo caso, la strategia sembrava fantastica. Ma nascondeva una trappola molto precisa: lo swap.

Una strategia semplice, forse troppo semplice

La strategia nasceva da un template basato sul tempo. L'idea era molto essenziale: entrare in un certo giorno della settimana, a una certa ora, mantenere la posizione per un certo numero di ore e poi uscire.

Niente indicatori complessi. Niente lettura sofisticata del prezzo. Niente pattern intraday elaborati. Solo tempo.

Questo tipo di approccio puo' essere interessante. Le strategie time-based non sono necessariamente banali. Alcuni mercati hanno comportamenti ricorrenti in certe fasce orarie, in certi giorni o in certi periodi. Se riesci a trasformare queste osservazioni in regole testabili, puoi costruire sistemi semplici ma utili, soprattutto dentro un portafoglio.

Nel caso specifico, il test entrava long di mercoledi' sera e manteneva la posizione per alcune ore. La curva era molto regolare. Anche spostando leggermente l'orario di ingresso o la durata della posizione, il risultato restava simile. Questo e' un controllo importante: se una strategia crolla appena cambi un parametro di poco, spesso e' troppo fragile.

Qui, invece, sembrava esserci stabilita'. Spostando l'ingresso da un orario a quello vicino, oppure modificando leggermente la durata, la strategia continuava a mostrare un vantaggio. Anche su un'altra commodity, con logica simile e lato short, sembrava esserci qualcosa.

Tutto questo faceva pensare a una possibile robustezza.

Eppure c'era qualcosa che non tornava.

Quando una bella equity non basta

Una equity line bella e' seducente. Sale, non fa grossi buchi, sembra lineare. Il problema e' che una curva puo' essere bella per motivi sbagliati.

Nel trading automatico bisogna sempre cercare di capire da dove arriva il profitto. Non basta sapere che c'e'. Bisogna capire se il vantaggio deriva dalla logica della strategia o da un elemento tecnico, da una condizione del tester, da un costo non considerato, da uno spread troppo favorevole, da commissioni mancanti o da qualche impostazione non realistica.

Nel video, il primo campanello d'allarme e' stato proprio questo: non riuscivo a spiegarmi bene il motivo del vantaggio.

Una strategia time-based sugli indici puo' avere un senso se si collega a dinamiche di sessione, flussi istituzionali, chiusure di mercato, ribilanciamenti o comportamenti ricorrenti. Ma in questo caso la spiegazione non era cosi' evidente. La strategia era semplice, il risultato era troppo bello, e la logica sottostante non era abbastanza convincente.

Quando non riesci a spiegarti perche' una strategia dovrebbe funzionare, devi alzare il livello di attenzione.

Non significa scartarla subito. Significa investigare.

Il dettaglio nascosto negli affari: lo swap

La svolta e' arrivata guardando i singoli trade.

Nel report complessivo tutto sembrava forte. Ma nella lista degli affari emergeva una cosa molto chiara: lo swap aveva un peso enorme. In alcune operazioni, la parte di prezzo era negativa, ma il trade finiva comunque in profitto grazie allo swap positivo.

Questo cambia completamente la lettura della strategia.

Se una strategia guadagna perche' legge bene il mercato, e' una cosa. Se invece guadagna perche' riceve uno swap positivo molto favorevole, allora devi capire se quello swap e' realistico, stabile e replicabile nel tempo.

E qui nasce il problema.

Lo swap non e' un numero fisso eterno. Puo' cambiare. Dipende dal broker, dallo strumento, dal contesto dei tassi, dalle condizioni di mercato e dalle specifiche del simbolo. Puo' essere diverso oggi rispetto a cinque anni fa. Puo' cambiare nel tempo anche in modo significativo.

Quindi se un backtest applica lo stesso valore di swap a tutto lo storico, rischi di vedere una curva molto piu' bella di quanto dovrebbe essere.

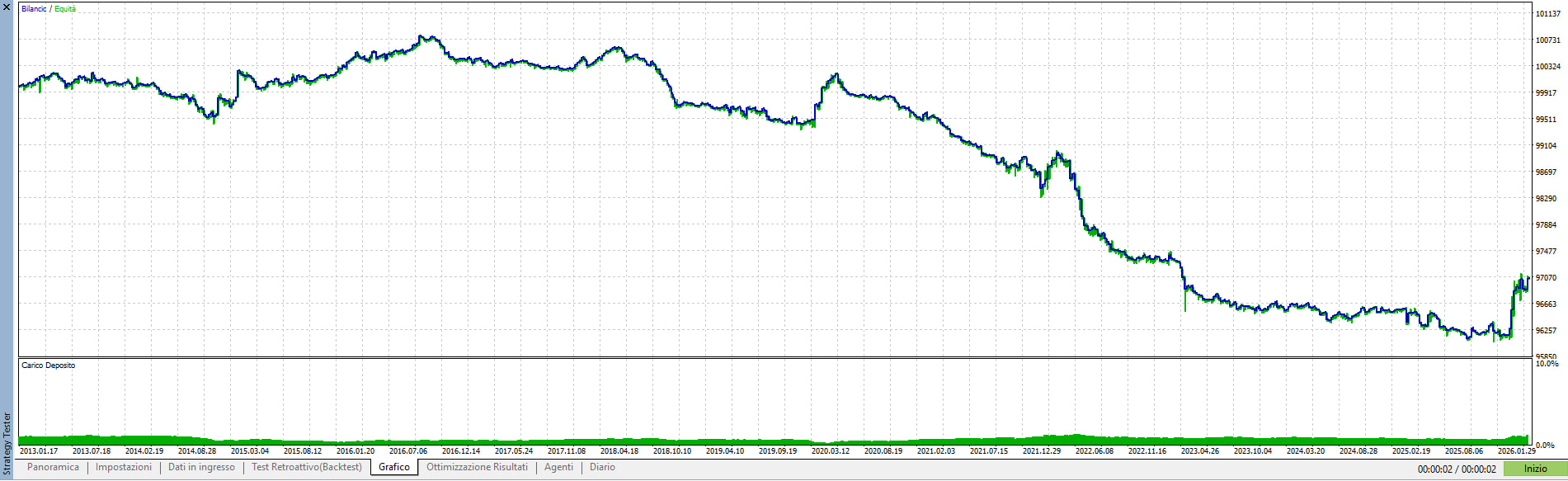

Il test decisivo: togliere lo swap

Per capire se la strategia aveva davvero un vantaggio, il controllo piu' semplice era togliere lo swap e rifare il backtest.

In MetaTrader 5, usando simboli custom, puoi modificare le specifiche dello strumento. In questo caso il simbolo era stato costruito con dati storici e nelle specifiche era presente uno swap long molto positivo. La strategia operava solo long, quindi beneficiava sempre di quella condizione.

Quando lo swap e' stato impostato a zero, la curva e' cambiata completamente.

Non era piu' la strategia regolare e apparentemente fantastica vista all'inizio. Senza quel contributo, il comportamento diventava debole e la logica perdeva gran parte del suo fascino. Il vantaggio non era davvero nella regola oraria. Era in buona parte nel modo in cui lo swap veniva applicato nel test.

Questo e' un controllo semplicissimo, ma fondamentale. Se una strategia sembra buona, chiediti sempre: cosa succede se rimuovo o peggioro una componente favorevole? Cosa succede se aumento costi e spread? Cosa succede se uso condizioni piu' conservative?

Una strategia robusta non dovrebbe dipendere interamente da un dettaglio fragile.

Perche' lo swap puo' falsare un backtest

Il problema non e' usare lo swap. Lo swap fa parte del trading reale. Se una strategia overnight beneficia di uno swap positivo, quell'informazione puo' essere rilevante.

Il problema e' trattarlo come se fosse stabile su tutto lo storico.

Nel tester, soprattutto con simboli custom, lo swap impostato nelle specifiche puo' essere applicato retroattivamente a tutto il periodo del backtest. Questo significa che il valore attuale, o quello caricato nelle specifiche, viene usato anche su anni in cui probabilmente lo swap reale era diverso.

Se il test parte dal 2013 e usa lo stesso swap per ogni trade, stai assumendo che quella condizione sia rimasta invariata per oltre dieci anni. Nella realta' e' molto difficile che sia cosi'.

Ecco perche' il risultato puo' diventare ingannevole. Non stai testando solo una strategia. Stai testando una strategia piu' una condizione di swap costante, favorevole e probabilmente non realistica.

Quando questa condizione viene rimossa o modificata, il vantaggio sparisce.

La differenza tra vantaggio e illusione

Questa e' la parte piu' importante: non tutti i vantaggi che vedi in un backtest sono veri vantaggi.

Alcuni sono effetti collaterali. Alcuni nascono da costi mancanti. Alcuni da spread troppo bassi. Alcuni da dati storici sporchi. Alcuni da regole ottimizzate sul passato. Alcuni, come in questo caso, da swap applicati in modo non realistico.

Una strategia puo' avere numeri bellissimi e comunque non meritare di entrare in portafoglio.

Nel video, la strategia e' stata scartata. Non perche' l'equity iniziale fosse brutta, ma proprio per il motivo opposto: era troppo bella e non riuscivo a spiegare il vantaggio in modo credibile. Quando ho trovato la spiegazione, non mi e' piaciuta.

Dipendere dallo swap positivo non e' automaticamente sbagliato, ma e' fragile. Se il broker cambia condizioni, se il contesto dei tassi cambia, se lo swap si riduce o diventa negativo, tutta la logica puo' smettere di funzionare.

Una strategia che vive solo grazie a quella condizione non e' una strategia solida. E' una scommessa su una specifica del broker.

Cosa controllare prima di fidarsi di un backtest

Questo esempio e' utile per costruire una checklist mentale.

Prima di fidarti di una equity line, controlla almeno:

- spread usato nel test;

- commissioni applicate;

- swap long e swap short;

- qualita' dei dati;

- numero di trade;

- distribuzione dei profitti;

- differenza tra profitto da prezzo e profitto da swap;

- stabilita' dei parametri;

- comportamento su strumenti simili;

- robustezza fuori campione;

- sensibilita' a costi peggiori;

- logica economica dietro il vantaggio.

Non serve diventare paranoici, ma serve essere razionali. Se una strategia sembra fantastica, non devi innamorartene. Devi provare a romperla.

Se resiste, diventa piu' interessante. Se crolla appena togli una condizione favorevole, hai imparato qualcosa prima di rischiare capitale reale.

AI, template e responsabilita' del trader

Oggi e' molto piu' facile creare template, Expert Advisor e sistemi di ricerca con l'AI. Puoi generare codice, rendere gli input modificabili, automatizzare test e provare molte combinazioni in poco tempo.

Questo e' un vantaggio enorme, ma aumenta anche il rischio di produrre illusioni piu' velocemente.

Se non sai cosa guardare, l'AI ti aiutera' a generare piu' backtest, piu' report, piu' curve e piu' strategie apparentemente interessanti. Ma la selezione resta tua.

Devi sapere cosa salvare e cosa scartare. Devi capire quando una curva e' sostenuta da una logica credibile e quando invece dipende da un dettaglio tecnico. Devi controllare costi, swap, commissioni, spread, dati e robustezza.

Il trading automatico non e' solo scrivere codice. E' soprattutto decidere quali risultati meritano attenzione.

Conclusione

Questa strategia sembrava ottima. Equity regolare, profit factor alto, win rate elevato, molti trade, drawdown basso. Guardandola in superficie, poteva sembrare una candidata perfetta.

Ma il dettaglio dello swap ha cambiato tutto.

Appena lo swap positivo e' stato rimosso, la strategia ha mostrato la sua fragilita'. Il vantaggio non era davvero nella logica temporale, o almeno non abbastanza. Era sostenuto da una condizione favorevole e poco affidabile nel tempo.

Questa e' una delle lezioni piu' importanti nel trading automatico: non fidarti mai di una curva solo perche' e' bella.

Chiediti sempre da dove arriva il profitto. Guarda i trade. Controlla costi e swap. Peggiora le condizioni. Cerca di spiegare il vantaggio. E se non riesci a farlo, o se scopri che tutto dipende da un dettaglio fragile, scarta la strategia senza rimpianti.

Un buon processo non serve solo a trovare idee. Serve soprattutto a evitare di portare avanti quelle sbagliate.